自転車通勤の導入が注目されている昨今、企業が制度として導入する際には、事前に検討すべき点が多く挙げられます。

第2回目の今回は「通勤手当」をテーマに基礎知識からケースごとのルールづくりなどについて詳しく見ていきましょう。

INDEX

通勤手当の考え方

はじめに、通勤手当の基本的な考え方を確認していきましょう。

通勤手当の支給は義務ではない

通勤手当は、従業員が自宅から会社まで通勤することに対して支給されるものです。通勤手当を支給している企業は多いですが、基本的に通勤手当は「義務」ではありません。そのため、通勤手当制度を導入してない企業も少なくありません。

通勤手当と節税

通勤手当は、企業にとって経費(損金)扱いにすることができますので、節税効果が期待できます。また、通勤手当を支給される従業員にとっても、一定範囲での非課税が認められているため、所得税や住民税がかからないというメリットもあります。

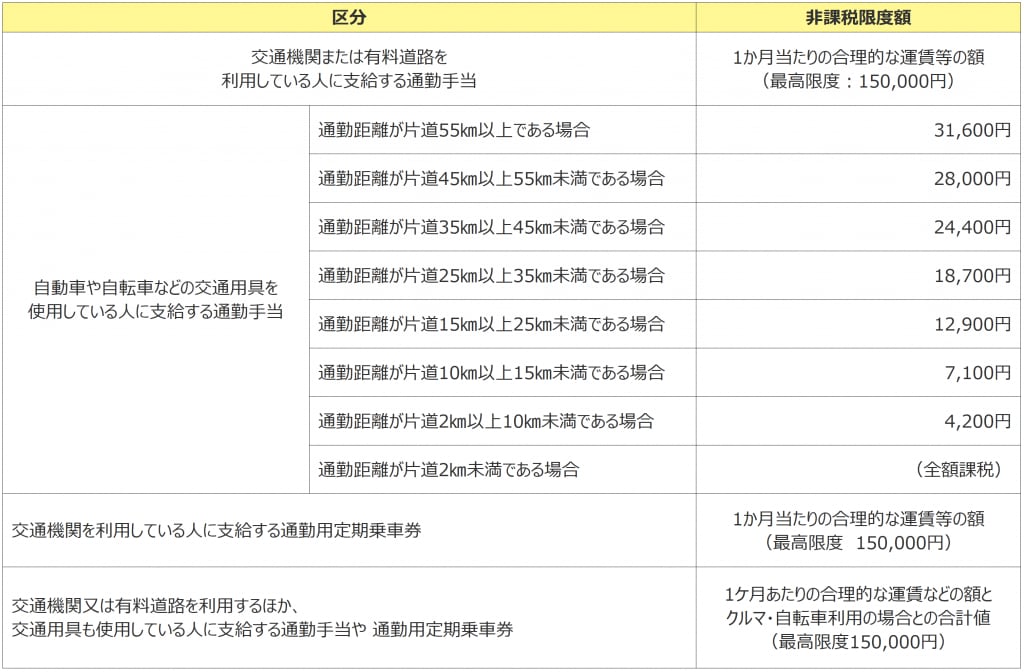

通勤手当は非課税の範囲がある

通勤手当は、一定の範囲の支給額であれば非課税となっています。具体的な非課税限度額は、2016年に国税庁から改定され、以下のように内容が引上げられていますが、通勤手段によっては非課税限度額が異なりますのでご注意ください。

(出典:国税庁「通勤手当の非課税限度額の引上げについて」)

なお、通勤手当の非課税限度額を超えたからといって、支給額を減額しなければならないというわけではありません。限度額を超えて支給される場合、従業員にとって所得税等で課税扱いになる、ということになります。

どこまで柔軟に対応すればよいか?

通勤手段が自転車であっても、他の交通手段同様に通勤手当を支給することになりますが、次のような点に関しては柔軟に対応できるよう、あらかじめルールを定めておくとよいでしょう。

目的外使用での承認

通勤以外の目的での使用について、ある程度の範囲を決めておくことが大切です。自転車は、小回りの利いた利用が可能なため、通勤のついでに子供の送迎や銀行、郵便局へのちょっとした用事も楽に移動できます。そのため、通勤以外の用事をどこまで許容するか、あらかじめ規定しておくとよいでしょう。たとえば、自転車通勤時の「私事目的での立ち寄りは●●㎞未満とする」など具体的な内容がおすすめです。

公共交通機関などとの乗り継ぎ

自転車と公共交通機関の乗り継ぎについては、よくあるケースとして考えられますので、乗り継ぎする場合と乗り継ぎがない場合、それぞれ通勤手当の規定を設けておくとよいでしょう。

日によって異なる交通手段の利用の承認

自転車通勤の場合、その日の天候などによって通勤手段を変えることも予想されます。日によって交通手段が変わる場合も踏まえて、通勤手当の規定を決める必要があるでしょう。

日によって異なる交通手段を利用できる支給額の設定

その日の天候によって自転車の利用が左右されますので、企業としては日によって異なる交通手段を想定した通勤手当に対応することになります。では、具体的にどのような規則を設ければよいのでしょうか。

支給額の設定には、「一律支給」「距離支給」「定期代相当支給」などの方法が挙げられます。まず、「一律支給」は「距離にかかわらず毎月〇〇〇円」といった決め方をする方法となり、「距離支給」は「1㎞につき〇〇〇円」といった決め方をする方法です。

また、自転車と公共交通機関の乗り継ぎがある場合には、「一律支給」「距離支給」に加えて「定期代相当支給」を考える必要もあります。これらは通勤手当の非課税限度額なども視野に入れながら検討していきましょう。

不公平が起きないようにルール化する

クルマ通勤は、燃料代の他に維持費など、個人が負担する経費もあると広く認識されていますが、自転車通勤は個人負担がほとんどないと思われがちです。しかし、自転車も毎日使うようになれば、タイヤがパンクするリスクやチェーンの伸びや摩耗などが考えられますので、定期的なメンテナンスや交換が必要となります。

また、最近は自転車に絡む事故の賠償金が高額になるともいわれており、自転車保険への加入も増えています。そのため、自転車通勤制度を導入する場合は自転車も他の通勤手段と同様として考え、公平性のあるルールづくりを目指すことが重要です。

そのルールがあったうえでの活用範囲を考えれば、従業員にとって十分に魅力的な通勤手段のひとつとなります。ぜひルールづくりから前向きに取り組んでみてはいかがでしょうか。

マインドスイッチでは、自転車や自転車通勤による健康的で豊かなくらしを実現するための情報をこれからも皆様にお届けしてまいります。

More Contents

-

企業が自転車通勤制度を導入するときに検討すべきこと(3)~事故予防のルール・マナーや法規の遵守~

自転車通勤制度の導入にあたり、懸念されるリスクとして通勤中の事故が考えられます。地域によっては自転車専用道路が […]

通勤Life

2020年9月16日

-

企業が自転車通勤制度を導入するメリットについて

満員電車など、密になりやすい空間での新型コロナウイルスへの感染が危惧されるなか、密を避けた通勤手段のひとつとし […]

通勤Life

2020年8月13日

-

企業が自転車通勤制度を導入するときに検討すべきこと(1)~経路&交通手段~

通勤手段のひとつとして、今まさに注目されつつある自転車。交通渋滞や満員電車を避ける目的に加え、エコな取り組みの […]

通勤Life

2020年8月28日

-

世界の自転車通勤事情 調査 第4回オランダ編

英語でオランダはNetherlandsと書きますが、これは「低い土地」という意味。 現在でも国土の約1/4が海 […]

通勤Life

2020年10月21日